导读:揭秘“毒蛇制药”行业的利润!康辰药业一款尖吻蝮蛇血凝酶产品毛利95%!关于蛇毒的药用价值蛇友都知道,蛇毒的价格高于黄金很多人也知道,也有很多的蛇友关注毒蛇网,就是为了了解蛇毒的市场行情。其实,蛇毒一直处于一个尴尬的市场状态,真正掌握蛇毒销售渠道的人不多,今天给大家介绍的一个关于利用一款蛇毒产品就可以闯天下的企业,他们的拳头产品就是尖吻腹蛇毒,经过提纯后的蛇毒用于制药。这家公司也许就是我们打开蛇毒销售的一扇大门哦!来看看吧。

仅靠一种创新药驰骋于资本市场上的药企并不多,风云君曾介绍过的贝达药业(300558.SZ), 其主营主要为一款名叫埃克替尼的创新药,是为数不多的依靠单一产品打天下的药企。

本文要介绍的康辰药业(603590.SH),其主营产品为一款叫“苏灵”的血凝酶制剂,主要成分为高纯度尖吻蝮蛇血凝酶,它是利用公司原创的分段直线混合洗脱离子交换层析专利技术,从中国特有的尖吻蝮蛇蛇毒中分离、提纯至单体的血凝酶。

靠着单一产品注射用尖吻蝮蛇血凝酶,公司于2018年8月成功上市。2018年前三季度,公司营收为6.96亿元,净利润为1.57亿元,经营现金流净额1.87亿元,而综合毛利率则高达94.98%。

一、公司主营业务

1、行业情况简况

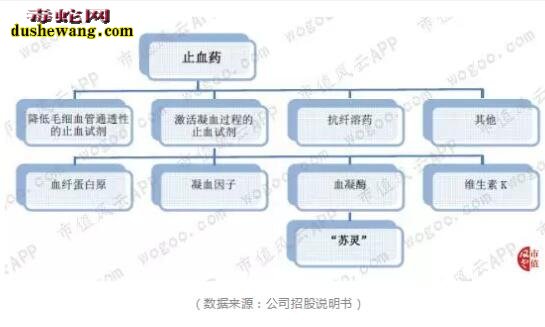

公司主要产品“苏灵”(注射用尖吻蝮蛇血凝酶)属于激活凝血过程的血凝酶类药物,是目前国内血凝酶制剂市场唯一的国家一类新药,被广泛用于减少手术中的出血,以及控制术后、创伤及疾病引起的出血。

图:止血药物分类情况

根据南方医药经济研究所的统计,我国止血药医院市场销售额达到73.36亿元,2009年至2016年的复合增长率为14.05%。目前的止血药市场中规模最大品类是凝酶制剂。

目前我国血凝酶制剂领域有4个已批准上市产品,其中创新药1个、仿制药3个,公司产品“苏灵”是该领域唯一的国家一类新药。

根据南方医药经济研究所的数据,“苏灵”2012-2016 年终端市场销售额连续五年排名第一。

按终端销售额计算,2012-2016 年“苏灵”连续五年在细分市场排名第一,市场占有率约为40%。

根据南方经济研究所发布的《2009-2016 年我国血凝酶市场研究报告》,血凝酶2016年市场销售情况如下表:

2、公司主营情况

公司目前在产、在研产品主要集中于血液、肿瘤等市场领域。截至目前,公司仅有“苏灵”一种产品,最近三年一期其营收及毛利率情况如下表:

从营收结构上看,公司营收结构单一,仅“苏灵”一种产品,主营收入100%来源于“苏灵”的销售收入。

2015年至2017年三年间,营收年复合增长率为16.43%。从产品毛利率看,创新药的毛利率非常高,2017年公司主营产品毛利率高达92.39%。

公司产品毛利率较高,主要是因为“苏灵”是国内血凝酶制剂市场唯一的国家一类创新药,而行业内创新药毛利率普遍都较高。

二、成长性分析

图:营收、净利润及扣非净利润增长情况

公司的营收从2015年的4.36亿元增长至2017年的5.91亿元,年均复合增长率为16.37%,净利润从1.95亿元增长至2017年的4.79亿元,年均复合增长率为56.60%,但主要由于公司于2017年出售国药康辰49%股权,当年取得投资收益3.5亿元,公司2017年的扣非净利润为1.69亿元,较2015年(1.69亿元)、2016年(1.68亿元),基本没啥变化。

从产品销售情况看,2015年、2016年、2017年及2018年上半年,公司产品销售分别为326.70万盒、263.24万盒、299.09万盒、169.34万盒。

2017年,销售同比增长了11.99%,营收同比则增长了70.58%,公司2017年营收增长主要是“两票制”下公司产品售价提高所致。

从最近几年增长情况看,公司产品的增速实际并不快。2016年,公司营收增长同比出现了下滑,当年同比下降了20.62%。

图:公司最近三年一期营收及销售对比

三、研发及营销情况

1、研发投入

目前公司共拥有处于不同研发阶段的7个在研品种,包括4个一类新药、1个中药五类新药以及2个仿制药。

研发费用的主要构成情况、项目情况及进度具体如下表:

上述在研项目中,主要涉及肿瘤、血液、妇科等领域。其中,“迪奥”、CX1003、CX1026、CX1409 均用于肿瘤治疗领域,地拉罗司、艾曲泊帕用于血液治疗领域。

图:公司研发投入情况

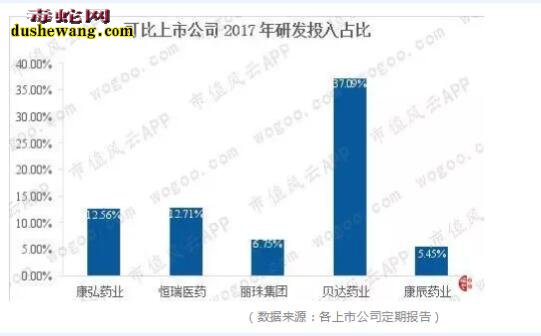

从公司研发投入看,公司近年来研发投入占营收比重较小,研发投入占比有所下降。2017年,公司的研发投入金额为3,216.60万元,占营收比重为5.45%。

图:可比上市公司2017年研发投入占比

我们选取A股上市公司康弘药业、恒瑞医药、丽珠集团、贝达药业进行对比。

上述同行业可比上市公司,均以化学药的研发和生产为主,具有较强的研发能力,产品创新性较强,目前已有国家一类新药品种获批上市,与公司业务存在相似性。

对比A股其他上市公司,在5家A股上市公司中,2017年,公司研发投入占营收比重是最低的,而对医药企业来说,对新产品的研发投入将对公司未来业绩产生重大影响。

2、销售费用

图:公司销售费用情况

公司的销售费用主要有职工薪酬、宣传推广费、销售人员差旅费、产品运输费用等。其中,宣传推广费占比最大,2017年占比超过了90%。

从上图可以看到,受“两票制”政策的影响,公司的销售费用占营收比重快速抬升,在2017年、2018年1-9月分别达到49.33%、61.59%。

公司的经销商类型分为推广配送经销商及配送经销商。推广配送经销商同时承担产品推广和产品配送功能,配送经销商仅承担配送职能,无需承担市场推广职能。

由于“两票制”的实施,推广配送经销商占比快速提升。

2017年,公司配送经销商家数占总经销商家数从2016年的34.51%快速提升至76.76%,经销商类型的变化导致公司销售费用增长迅猛。

对比公司的研发投入,可以发现,公司营销投入远超研发投入。

可以说,销售费用对公司营收的推动作用更大。作为一家创新药研发生产企业,加大销售投入可以促进短期的营收增长,而在研项目立足未来,对公司未来业绩增长更加重要。

四、盈利能力

图:公司主要盈利指标

从公司主要盈利指标看,近几年来,公司销售毛利率非常高,期间费用率也在不断抬升, 2017年,主要由于投资收益较大的原因,公司的销售净利率有快速的提升,但随后即出现滑落。

由于公司2018年上市,募投项目目前还未取得实际效益,公司加权净资产收益率在2018年1-9月出现了一定的的下降。

2018年1-9月,公司加权净资产收益率、销售净利率分别下降为10.21%、22.55%,公司盈利能力出现了一定的下降。

五、运营效率

图:存货及应收账款周转率(次)

从上图可以看到,公司的应收账款周转效率持续下降。

2017年,公司的应收账款周转率下降至11.30次,主要是“两票制”实施后公司应收账款余额增加,其增速更快于营收增速。公司存货周转效率相对平稳,2017年存货周转率为2.39次,存货周转效率较2016年的2.25次略有提高。

六、资产负债结构及偿债能力

1、资产负债结构

截至2018年9月底,公司总资产28.12亿元。其中,流动资产占比63.64%,非流动资产占比36.36%。

从资产构成上看,金额较大的流动资产项目中,包括了货币资金、应收票据及应收账款项目。

其中,货币资金16.14亿元,占总资产的57.39%;应收票据及应收账款1.53亿元,占比5.44%;非流动资产中,主要资产项目包括了可供出售金额资产、固定资产、无形资产及在建工程,分别占到总资产的19.90%、11.11%、2.95%、2.22%。

公司货币金额占总资产比例超过一半,主要来自于公司上市时募集到的资金。

结合公司利润表中“利息收入”,2018年1至9月,公司取得利息收入1,875.45万元,主要就是公司暂时闲置资金的利息收入。从这一方面看,公司账上“躺着”大量的货币资金,一方面表明公司资产流动性较好,但也透漏出公司募投项目截至目前投入金额并不大。

公司2018年实际共募集资金8.91亿元,而2018年1-9月,公司构建长期资产及投资支付的现金累计仅为2,172.97万元。

截至2018年9月底,公司负债总额4.00亿元,金额较大的项目主要是应付票据及应付账款。

其中,应付票据及应付账款2.07亿元,占到了负债总额的51.68%。目前公司账上没有有息负债。

2、资产负债率

图:公司资产负债率

2015年以来,公司的资产负债率保持在20%以下的水平,长期偿债能力较强。2017年,公司的资产负债率为19.05%。

3、短期偿债能力

图:公司流动比率及速动比率

从上图看,公司的流动比率、速动比率都比较高,2015年以来,公司流动比率、速动比率都保持在3以上。

2017年,流动比率、速动比率分别为3.22、3.14。而从公司资产构成上看,截至2018年底,在公司的主要流动资产中,货币资金占到总资产的一半以上(57.39%)。

货币资金变现能力无疑是非常较强,是流动性最好的资产。

另外,目前公司没有短期有息借款,流动负债中主要是经营性应付款项项目。综合来看,公司的短期偿债能力较强,公司不存在短期偿债风险。

七、净利润现金保障倍数

图:公司经营现金流与净利润

从公司经营现金流与净利润对比情况看,公司经营现金流对利润的保障倍数2016年为0.77次,2017年由于非经常性损益(主要系投资收益)的原因,经营现金流对利润的保障倍数下降到0.56次,2018年1-9月该比例得到改善,经营现金流对利润的保障倍数上升到1.19次,相当于每1元的利润有1.19元的经营现金流净额支撑。

从上图数据看,可以认为,公司近年来经营现金流与净利润匹配程度很高。

八、风险与不足

1、依赖单一产品引发的风险

从公司现有产品结构看,公司目前业绩主要依靠核心产品“苏灵”。

一方面,“苏灵”的核心专利将在2029 年到期,公司单一产品的成长性一般,存在一定的增长瓶颈,这从公司近年来成长性分析情况可以看到。而未来“苏灵”售价可能出现下调、竞争对手冲击等都会对公司单一产品造成不利影响。

公司未来若不能通过加大在研项目投入,顺利推进新药及仿制药上市,或通过对外收购方式丰富公司营收结构,业绩增长会面临压力。

2、新药研发风险

如在研品种研发失败,将会对公司前期研发投入的收回和未来的成长潜力产生不利影响。

3、推广费较大,影响公司盈利能力

从销售费用中的推广费投入情况看,公司的销售费用占营收比例很高,2017年的销售费用中,推广费占销售费用比重超过了90%,如果未来公司的推广费投入仍旧居高不下,公司的盈利能力提升就比较困难。

声明:转载此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。 邮箱地址:2641687017@qq.com

上一页 下一页

温馨提示:保护野生动物,杜绝野味,人人有责,它们不属于餐桌!